대표전화

-

사건개요

의뢰인은 문화·예술과 관련된 사회적 기업을 운영하던 중 지자체의 일자리 창출 사업이라는 제도를 통하여 채용하게 된 직원이 있었습니다. 일자리 창출 사업은 중소규모 회사에 직원을 채용함으로 인하여 발생하는 급여를 지자체에서 지원해주는 제도였습니다.

그런데 일자리 창출 사업을 통해 채용되었던 직원은 미투 운동이 활발하던 시기에 의뢰인으로부터 성범죄 피해를 입었다고 주장하면서 성범죄 피해를 입는 동안 의뢰인에게 월급도 모두 빼앗겼다고 주장하였습니다.

그 직원에게 지급된 급여는 국가 및 지방의 보조금의 성격을 갖고 있었기에 의뢰인은 보조금 관리에 관한 법률 위반으로 조사를 받게 되었고, 의뢰인은 직원의 급여를 빼앗지 않았다고 억울함을 호소하며 법무법인 법승 광주사무소를 찾아오게 되었습니다.

-

적용 법조

보조금 관리에 관한 법률

제22조(용도 외 사용 금지) ① 보조사업자는 법령, 보조금 교부 결정의 내용 또는 법령에 따른 중앙관서의 장의 처분에 따라 선량한 관리자의 주의로 성실히 그 보조 사업을 수행하여야 하며 그 보조금을 다른 용도에 사용하여서는 아니 된다.

② 간접보조사업자는 법령과 간접보조금의 교부 목적에 따라 선량한 관리자의 주의로 간접 보조 사업을 수행하여야 하며 그 간접보조금을 다른 용도에 사용하여서는 아니 된다.

③ 제1항 및 제2항에도 불구하고 제31조제4항에 따라 보조금 초과액을 반납하지 아니하고 활용하는 경우에는 유사한 목적의 사업에 사용할 수 있다.

[전문개정 2011. 7. 25.]

제41조(벌칙) 다음 각 호의 어느 하나에 해당하는 자는 5년 이하의 징역 또는 5천만 원 이하의 벌금에 처한다. <개정 2016. 1. 28., 2017. 1. 4.>

1. 제22조를 위반하여 보조금이나 간접보조금을 다른 용도에 사용한 자

2. 제26조의6제1항 제2호부터 제4호까지를 위반한 자

3. 제35조제3항을 위반하여 중앙관서의 장의 승인 없이 중요재산에 대하여 금지된 행위를 한 자

[전문개정 2011. 7. 25.]

-

변호인의 조력

보조금 관리에 관한 법률에 따르면 국가 혹은 지방이 재정상 원조를 하기 위해 지급하는 보조금의 교부 대상이 되는 사무 또는 사업을 수행하는 보조사업자는 보조금을 보조 사업이 아닌 다른 용도에 사용하여서는 안 됩니다. 만일 이를 위반하여 보조금을 다른 용도로 사용하였을 경우 5년 이하의 징역 또는 5천만 원 이하의 벌금의 처벌을 받게 됩니다.

변호인은 먼저 의뢰인의 사회적 기업 운영 구조와 급여 지급방식에 대해 살펴보았습니다. 그러자 피해자가 주장하는 급여 강탈 주장이 부당한 것임을 알 수 있었습니다. 구체적으로 의뢰인이 운영한 사회적 기업은 일종의 조합으로서 문화·예술계에서 활동하는 작가 혹은 그 분야의 종사자들이 구성원으로 되어 있었습니다.

사회적 기업의 특성상 기업 자체적으로 영리성 사업을 추진하지는 않았는데 직원들의 급여 지급방식이 독특했습니다. 구성원들 각각 외부에서 작가로서 혹은 강사로서 활동을 하고 이를 통해 벌어들인 수입을 회사에 모두 반환한 뒤, 회사에서 이를 균등 분할하여 직원들에게 급여를 지급하고 있었습니다.

직원 각각이 외부에서 벌어들인 수입을 반환하고 다시 회사로부터 급여를 받는 구조이다 보니 직원들마다 급여지급방식에 조금씩 차이를 보이기도 하였는데, 의뢰인에게 월급을 모두 빼앗겼다고 주장한 직원 역시 급여지급방식이 조금 달랐습니다.

그 직원은 사회적 기업의 이름으로 운영되는 한 관광지의 아트샵을 주로 관리하는 업무를 담당하였는데 그 직원은 이미 의뢰인과 아트샵 수입은 직원이 모두 가져가고, 지자체에서 나오는 지원금은 회사에 지급하는 것으로 합의를 했었습니다. 그 직원은 회사로부터 보조금의 성격을 띠는 급여를 지급받은 후 본인이 자발적으로 회사에 급여를 반환한 뒤 아트샵의 수입을 급여 명목으로 받았던 것입니다.

변호인은 이와 같은 기업 운영 구조와 함께 급여 지급 방식의 특성, 피해를 입었다고 주장하는 직원의 진술의 신빙성이 낮은 점 등에 관한 의견을 개진하였습니다. 그와 함께 보조금의 특성상 이미 직원이 보조금의 성격을 가지는 급여를 지급받은 후에는 다른 자금과 혼화되어 보조금을 특정할 수 없다는 법리적 의견도 함께 피력하였습니다.

-

결과

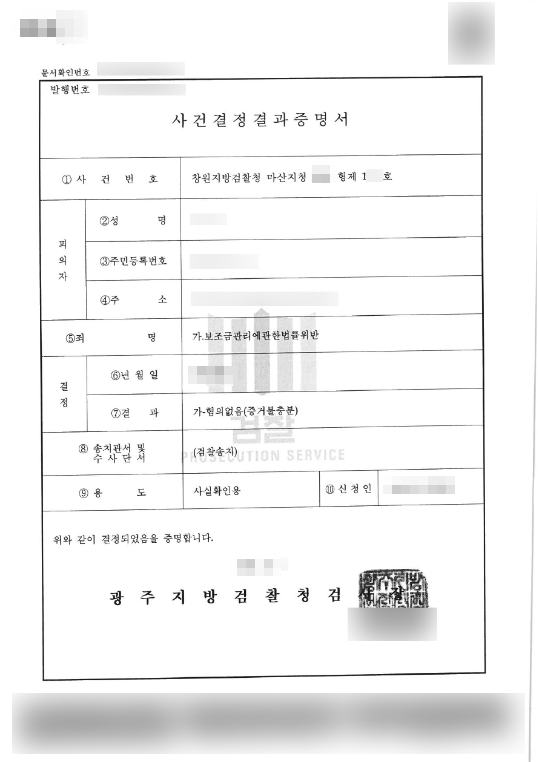

그 결과 검찰은 의뢰인이 그 직원과 관련된 형사사건에서 이미 유죄판결을 받아 의뢰인에 대해 부당한 예견을 가질 수 있는 상황이었고 경찰에서도 이미 기소 의견으로 송치되었던 사건이었으나, 변호인의 의견서를 확인한 뒤 피해자의 주장을 그대로 믿기 어렵다고 판단해 의뢰인에게 혐의없음 처분을 결정하였습니다.

-

본 결과의 의의

의뢰인은 월급을 갈취 당하였다고 주장하는 직원과 관련된 형사사건에서 이미 유죄판결이 선고되는 등으로 다소 불리한 상황이었으나, 변호인의 정확한 사실관계 파악을 통한 법리적 의견 개진으로 혐의 없음 처분을 이끌어냄으로써 분위기에 휩쓸려 과중한 처벌이 이뤄짐을 막을 수 있었던 사안으로 분석됩니다.

-

담당 변호사

![[사기죄] 나도 모르는 사이에 사기꾼이 되어있다면? 이미지](/Uploads/image/ZG18K8WDD59NDTCFSX.jpg)

![[칼럼] 대박의 주인공은 누구일까? 고물상들 간의 설전, ‘DY 스캔들’ 이미지](/Uploads/image/YKTP70DZOQGN0LNTLK.jpg)